Imposte e tasse

10 Luglio 2026

Inerenza dei veicoli aziendali nell'attività di agente

Condividi:

Tra gli agenti di commercio, agenti immobiliari, intermediari creditizi e più in generale tra molti titolari di ditte individuali, continua a circolare un’idea che nella pratica genera non poca confusione: quella secondo cui sarebbe possibile dedurre fiscalmente un solo veicolo. Da questa convinzione discendono, poi, una serie di dubbi operativi ricorrenti: è possibile acquistare una seconda auto? È fiscalmente gestibile l’acquisto di una moto o di una bici elettrica? Si può iscrivere a cespite un ulteriore mezzo? E ancora: la presenza di un collaboratore, di un dipendente o di un familiare impiegato nell’attività può incidere sul trattamento fiscale del veicolo? La risposta, sotto il profilo normativo, è meno rigida di quanto spesso si ritenga. Una lettura attenta dell’art. 164 Tuir, che è la primaria fonte normativa di riferimento dell’argomento, consente infatti di distinguere tra i diversi regimi applicabili ai mezzi di trasporto utilizzati nell’attività. Mentre per gli esercenti arti e professioni in forma individuale il legislatore ha previsto un limite espresso alla deducibilità riferito a un solo veicolo, per le imprese commerciali l’art. 164 cit. non contiene alcuna previsione analoga. La disciplina si articola invece in funzione della tipologia del mezzo, della natura dell’attività esercitata e del concreto utilizzo del bene. Per alcune categorie, come gli agenti e rappresentanti di commercio, il legislatore ha previsto un regime più favorevole, con una percentuale di deducibilità più elevata e un limite di costo fiscalmente riconosciuto diverso rispetto a quello ordinario. Ma ciò non equivale in alcun modo a introdurre una regola che consenta o impedisca, in via generale, il possesso di un solo veicolo. In altri termini, l’assenza di un limite numerico non equivale ad una deducibilità automatica di tutti i veicoli che l’imprenditore desidera. Ne deriva, piuttosto, che per l’impresa commerciale il nodo non è rappresentato dai soli dettami dell’art. 164 Tuir o dal mero numero dei mezzi detenuti, bensì dalla loro effettiva rilevanza fiscale. La vera discriminante non è il numero dei veicoli, ma la concreta inerenza del costo all’attività svolta e la riconducibilità del mezzo a un’effettiva esigenza imprenditoriale. La valutazione, dunque, non può essere condotta in termini astratti o meramente numerici, ma deve poggiare su elementi concreti, oggettivi e coerenti con la singola e specifica realtà operativa del soggetto.

Riferimenti normativi: Art. 164 D.P.R. 22.12.1986, n. 917

Principio di inerenza

Il Tuir non contiene una definizione espressa di “inerenza” e per questo è necessario rifarsi alla giurisprudenza della Corte di Cassazione.

L’orientamento oggi prevalente considera l’inerenza come un giudizio di natura qualitativa, volto a verificare l’esistenza di un collegamento funzionale tra il costo sostenuto e l’attività esercitata.

Non assume rilievo il fatto che il costo abbia prodotto un ricavo immediato o che la scelta imprenditoriale si sia rivelata economicamente vantaggiosa.

Si riconosce, quindi, all’imprenditore la libertà di organizzare la propria attività come ritiene più opportuno, mentre all’Amministrazione finanziaria il potere di verificare se il costo sia effettivamente riferibile all’attività esercitata.

Eesempio tipico: clientela sparsa

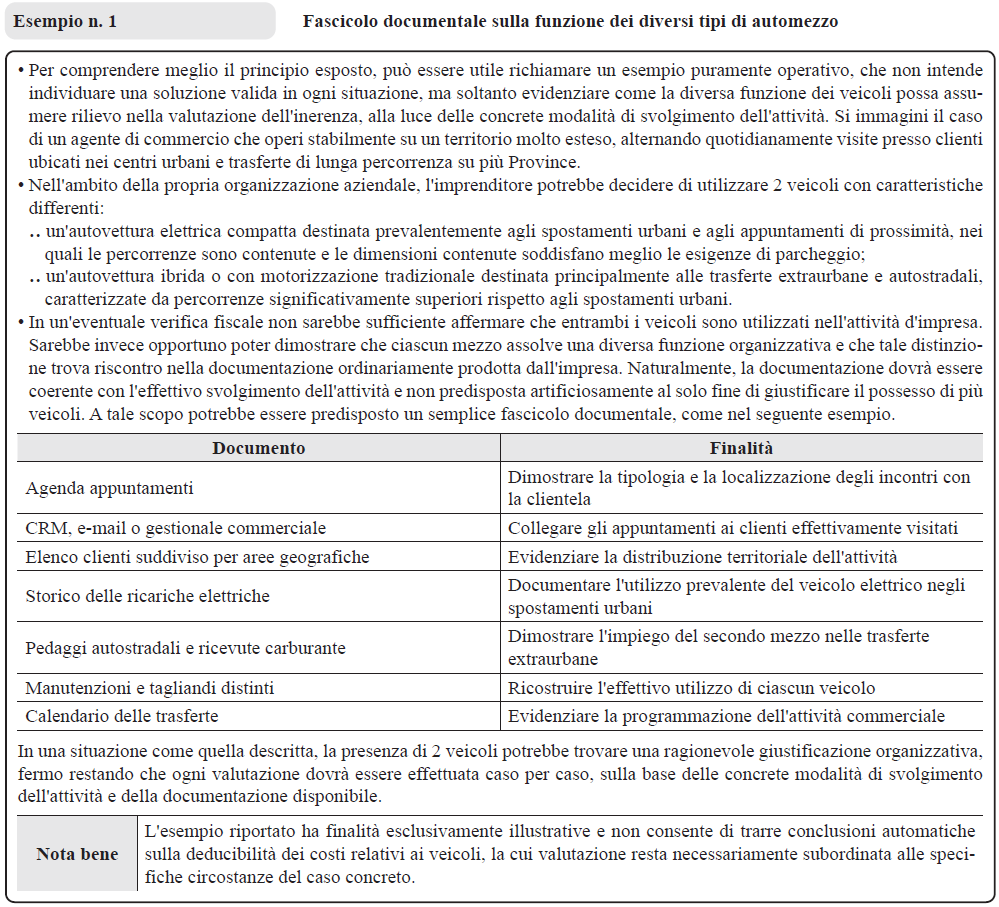

Un esempio tipico può essere quello dell’agente con clientela sparsa tra più Province, astrattamente potrebbe, verificandone le condizioni concretamente, impiegare 2 veicoli:

- mini-veicolo elettrico per gli appuntamenti in città;

- veicolo ibrido o termico per tratti autostradali, lunghe percorrenze, ecc.

Dimostrare la necessità di più veicoli

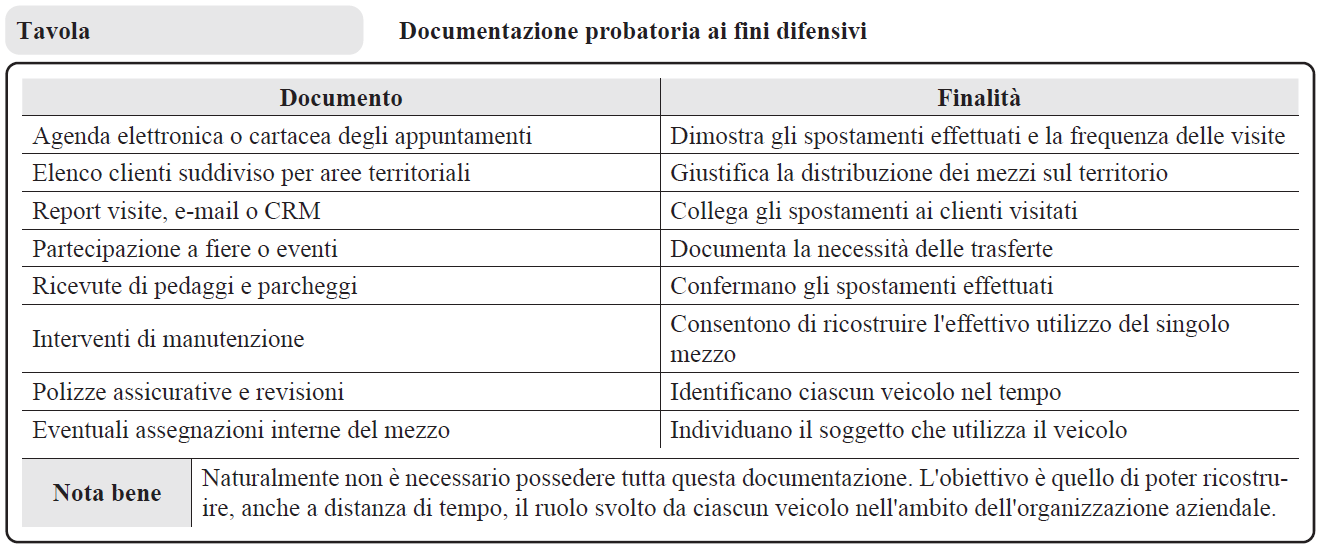

La prova dell’inerenza di più veicoli spetta esclusivamente al contribuente e per questo non può essere affidata a formule generiche, ma deve poggiare su elementi concreti, oggettivi e verificabili, idonei a dimostrare la reale necessità operativa di ciascun mezzo nell’ambito dell’attività esercitata.

In particolare, occorre evidenziare la specifica funzione assegnata a ogni veicolo, la distinta area di utilizzo, l’eventuale ripartizione territoriale della clientela, la presenza di collaboratori o addetti che ne giustifichino l’impiego e più in generale, la coerenza tra dotazione dei mezzi e struttura organizzativa dell’impresa.

Risultano quindi utili, a titolo esemplificativo, agende appuntamenti, incarichi interni, elenchi clienti per zone, ordini di missione, registri di utilizzo, documentazione delle trasferte, nonché tutta la documentazione amministrativa e contabile riferita analiticamente al singolo veicolo.

Quanto più la ricostruzione sarà puntuale e distinta per ciascun mezzo, tanto più la posizione risulterà difendibile in sede di controllo.

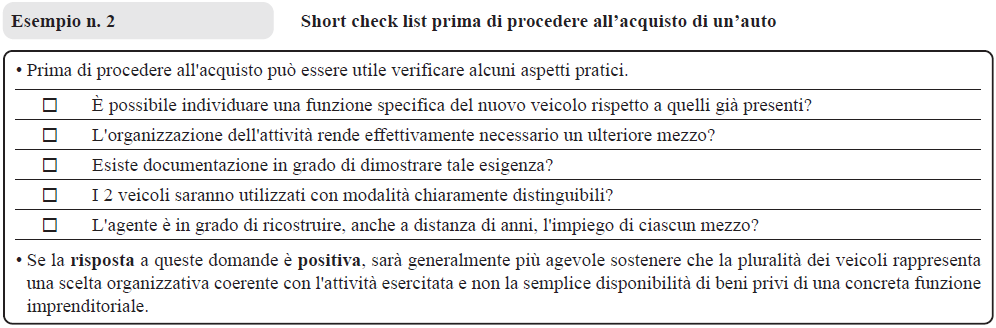

| L’imprenditore è chiamato a rispondere alle seguenti domande: – perché l’attività richiede più mezzi? – quale funzione ha ciascun veicolo? – perché un solo mezzo non sarebbe sufficiente? – come ogni veicolo è effettivamente usato nell’interesse dell’impresa? |

| La ricostruzione dovrebbe essere supportata da elementi quali: – agenda appuntamenti e turni; – elenco clienti per zone; – incarichi o assegnazioni interne; – registro utilizzo dei veicoli; – percorrenze, trasferte e missioni; – manutenzioni, assicurazioni e spese riferite a ogni singolo mezzo; – eventuale documentazione che distingua la funzione dei veicoli. |

Costruire un fascicolo difensivo prima della verifica

Questo adempimento, sia chiaro, non è codificato da alcuna norma e non vi è alcun obbligo: si tratta di una buona prassi organizzativa che, qualora dovesse essere avviata una verifica fiscale anche a distanza di diversi anni, può consentire di ricostruire con immediatezza le ragioni che hanno determinato la scelta imprenditoriale costruendo un elemento utile nell’eventuale contraddittorio con l’Amministrazione finanziaria.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing