Revisione legale

19 Giugno 2026

Immobilizzazioni finanziarie, rapporti intercompany e attività finanziarie non immobilizzate

Condividi:

Cosa affronteremo in questo articolo:

Nel bilancio d’esercizio le attività finanziarie rappresentano una componente particolarmente significativa dell’informativa economico-patrimoniale, soprattutto nelle realtà caratterizzate dalla presenza di gruppi societari, investimenti partecipativi o gestione accentrata della tesoreria. Le immobilizzazioni finanziarie e le attività finanziarie non immobilizzate riflettono, infatti, scelte strategiche differenti, incidendo direttamente sulla rappresentazione della solidità patrimoniale e degli equilibri finanziari dell’impresa, in quanto la differenza non dipende dalla natura dello strumento, bensì dalla finalità con cui esso viene detenuto dall’impresa. L’analisi di tali poste richiede anche un’attenta valutazione dei rischi connessi alla recuperabilità dei valori iscritti, alla corretta contabilizzazione degli strumenti finanziari e alla rappresentazione dei rapporti Intercompany. In questo ambito assumono particolare rilievo le verifiche relative alle partecipazioni, ai crediti finanziari infragruppo, agli strumenti derivati e ai rapporti di cash pooling. La disciplina civilistica di riferimento è contenuta principalmente negli artt. 2424, 2426 e 2427 c.c., mentre sotto il profilo contabile assumono particolare rilievo i principi OIC 20 “Titoli di debito”, OIC 21 “Partecipazioni”, OIC 15 “Crediti” e OIC 32 “Strumenti finanziari derivati”.

Riferimenti normativi: OIC 20 – OIC 21 – OIC 15 – OIC 32

Classificazione delle attività finanziarie

Immobilizzazioni e attività non immobilizzate

Le attività finanziarie si distinguono tra immobilizzazioni finanziarie e attività finanziarie non immobilizzate. La classificazione assume rilievo centrale poiché incide direttamente sui criteri di valutazione applicabili.

Le immobilizzazioni finanziarie sono caratterizzate da una destinazione durevole e da una prospettiva di mantenimento pluriennale.

Rientrano in tale categoria, ad esempio, partecipazioni strategiche, finanziamenti infragruppo e titoli detenuti stabilmente.

Le attività finanziarie non immobilizzate sono invece detenute con finalità di breve periodo, generalmente per impiegare temporaneamente la liquidità aziendale oppure per finalità di negoziazione e successiva vendita sul mercato.

Rilevazione

Per le immobilizzazioni finanziarie trova applicazione il criterio del costo o, ove applicabile, l’utilizzo del metodo del patrimonio netto, salvo la necessità di rilevare eventuali perdite durevoli di valore.

Per le attività finanziarie non immobilizzate si applica invece il criterio del minore tra costo di acquisto e valore desumibile dall’andamento del mercato. In questo caso, la svalutazione non richiede il carattere della durevolezza, ma consegue semplicemente alla riduzione del valore di mercato alla data di chiusura dell’esercizio.

Compito del revisore

L’attività di revisione deve quindi verificare che la classificazione adottata dalla società sia coerente con la reale destinazione economica degli strumenti finanziari detenuti.

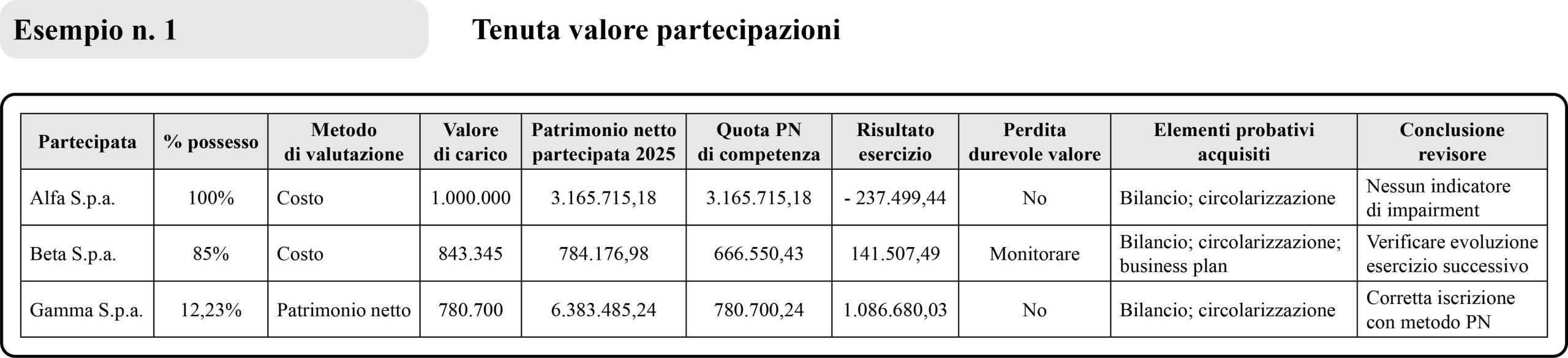

Partecipazioni e perdite durevoli di valore

Verifica dell’esistenza

Le immobilizzazioni finanziarie sono generalmente valutate al costo di acquisto o di sottoscrizione.

Nell’ambito dell’attività di revisione, occorre anzitutto verificare l’esistenza dell’immobilizzazione finanziaria iscritta in bilancio.

Nel caso delle partecipazioni, il revisore deve accertare la quota di possesso detenuta dalla società, ad esempio attraverso l’esame dei libri sociali, della documentazione societaria e mediante procedure di circolarizzazione.

Verifica dell’assenza di perdite di valore

Per le partecipazioni immobilizzate, il mantenimento del valore di iscrizione è subordinato alla verifica dell’assenza di perdite durevoli di valore. Tale verifica rappresenta uno degli aspetti più delicati dell’attività di revisione.

Il revisore deve valutare se il valore della partecipazione sia coerente rispetto alla quota di patrimonio netto della partecipata, opportunamente rettificata per eventuali perdite prospettiche o componenti straordinarie.

L’analisi non può limitarsi al solo dato patrimoniale, ma deve considerare anche la capacità della partecipata di produrre risultati economici e flussi finanziari nel tempo.

A tal fine assumono rilievo business plan, situazioni contabili infrannuali, andamento del settore e verifica della continuità aziendale.

Crediti finanziari immobilizzati

Con riferimento ai crediti finanziari immobilizzati, il revisore deve verificare la recuperabilità del credito, analizzando la situazione economico-finanziaria del debitore, la capacità di rimborso e l’eventuale presenza di garanzie.

Per gli altri titoli e strumenti finanziari immobilizzati assume rilievo la verifica dell’eventuale riduzione durevole del valore, mediante l’analisi dell’andamento dell’investimento, delle condizioni di mercato e della solvibilità dell’emittente.

Svalutazione

Qualora emergano elementi indicativi di una perdita durevole di valore, la società deve procedere alla svalutazione dell’attività finanziaria fino al valore recuperabile stimato.

Rapporti intercompany

Definizioni

Nelle realtà di gruppo assumono particolare rilevanza i rapporti finanziari e commerciali tra società correlate, quali finanziamenti infragruppo, crediti e debiti commerciali, riaddebiti di costi, cash pooling e prestazioni di servizi.

Verifiche del revisore

Una delle procedure maggiormente utilizzate è la circolarizzazione dei saldi intercompany, che consente al revisore di ottenere conferma diretta dei rapporti intercorsi durante l’esercizio e delle relative posizioni creditorie e debitorie alla data di bilancio.

Assume inoltre rilievo l’analisi dei contratti commerciali sottostanti alle operazioni infragruppo, al fine di verificarne la coerenza economica, le condizioni applicate e la corretta imputazione contabile.

In presenza di finanziamenti infragruppo, il revisore deve acquisire e analizzare la documentazione a supporto dell’operazione, verificando in particolare le delibere assembleari o degli organi amministrativi, gli scambi di comunicazioni tra le parti, le modalità di erogazione e rimborso, e i tassi di interesse applicati.

Particolare attenzione deve essere posta alle operazioni concluse in prossimità della chiusura dell’esercizio o prive di una chiara sostanza economica, soprattutto nei casi in cui possano alterare artificiosamente risultati economici o equilibri patrimoniali.

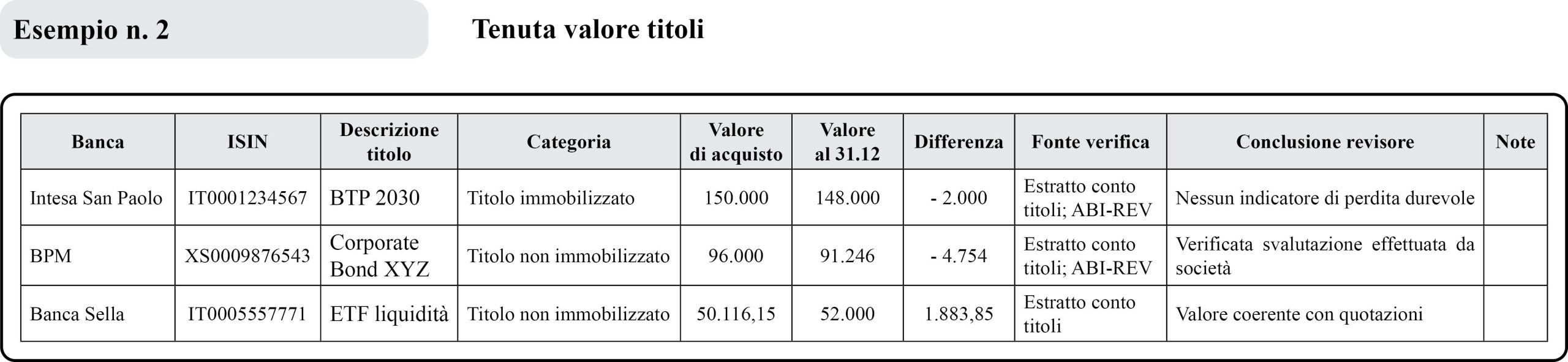

Attività finanziarie non immobilizzate

Definizione

Le attività finanziarie non immobilizzate sono detenute con finalità di breve periodo, generalmente per impiegare temporaneamente la liquidità aziendale oppure per finalità di negoziazione e successiva vendita sul mercato.

Valutazione

Tali attività sono valutate secondo il criterio del minore tra costo di acquisto e valore desumibile dall’andamento del mercato.

A differenza delle immobilizzazioni finanziarie, la svalutazione non richiede il carattere della durevolezza.

Verifiche del revisore

Con riferimento ai titoli iscritti nell’attivo circolante, il revisore deve verificarne l’esistenza e la corretta valorizzazione attraverso l’analisi degli estratti conto titoli bancari e delle conferme ABI-REV ricevute nell’ambito delle procedure di circolarizzazione.

Per gli strumenti finanziari derivati assume particolare rilievo la verifica della corretta contabilizzazione delle variazioni di fair value (mark to market), che devono essere adeguatamente aggiornate alla data di chiusura di ciascun esercizio.

Il revisore deve inoltre verificare la coerenza delle valutazioni effettuate dalla società rispetto alla documentazione bancaria e ai prospetti di valorizzazione predisposti dagli intermediari finanziari.

Nell’ambito dei rapporti di cash pooling, particolare attenzione deve essere posta ai crediti verso la società tesoriera, verificandone la recuperabilità e l’eventuale esposizione al rischio di insolvenza della società accentrante.

Deroga ai criteri di valutazione delle attività non immobilizzate

Possibilità

Per i bilanci relativi agli esercizi 2025 e 2026, la L. 199/2025 ha reintrodotto la deroga al criterio del minore tra costo e valore di mercato previsto dall’art. 2426, c. 1, n. 9 c.c. per i titoli iscritti nell’attivo circolante, consentendo ai soggetti che adottano i principi contabili nazionali di mantenerne l’iscrizione al valore risultante dall’ultimo bilancio approvato, salvo il caso di perdite durevoli di valore.

Verifiche del revisore

L’applicazione della deroga richiede la verifica della sussistenza dei presupposti normativi, della corretta individuazione dei titoli interessati e della ragionevolezza delle valutazioni effettuate dagli amministratori.

Il revisore deve inoltre verificare gli adempimenti conseguenti all’applicazione della deroga, con riferimento alla costituzione della riserva indisponibile prevista dalla normativa e alla corretta informativa di bilancio.

Informative di bilancio

Le immobilizzazioni finanziarie, i rapporti intercompany e le attività finanziarie non immobilizzate richiedono un’adeguata rappresentazione in nota integrativa, secondo quanto previsto dal Codice civile e dai principi contabili OIC.

Verifiche

Il revisore deve verificare che l’informativa sia coerente con le risultanze contabili e adeguata a rappresentare natura, caratteristiche e rischi delle operazioni effettuate.

Con riferimento alle partecipazioni, occorre verificare la corretta esposizione delle informazioni richieste dall’art. 2427 c.c., mentre per gli strumenti finanziari derivati assume rilievo l’indicazione del fair value e delle relative finalità di copertura o negoziazione.

Nei rapporti di cash pooling, l’informativa deve evidenziare l’esposizione verso la società tesoriera e gli eventuali rischi di recuperabilità dei crediti.

Applicazione della deroga

Nel caso di applicazione della deroga ai criteri di valutazione, la nota integrativa deve includere i presupposti che ne hanno giustificato l’adozione, l’ammontare dei titoli interessati, i criteri di valutazione applicati, la differenza tra valore contabile e valore desumibile dall’andamento del mercato, nonché gli effetti prodotti sul patrimonio netto e sul risultato dell’esercizio.

Relazione sulla gestione

Particolare attenzione deve essere posta anche alla relazione sulla gestione, verificando la coerenza delle informazioni relative ai rapporti infragruppo, ai rischi finanziari e all’andamento della gestione rispetto alle risultanze del bilancio e agli elementi acquisiti nel corso della revisione.

Conclusioni

Le immobilizzazioni finanziarie e i rapporti intercompany rappresentano aree caratterizzate da elevata complessità tecnica e da significativi margini di giudizio, sia sotto il profilo contabile sia nell’ambito dell’attività di revisione.

Il revisore è chiamato non solo a verificare l’esistenza delle attività finanziarie e la correttezza delle valutazioni effettuate dalla società, ma anche ad analizzare la sostanza economica delle operazioni infragruppo, la recuperabilità dei crediti finanziari e la congruità delle informazioni fornite in bilancio.

In tale contesto assumono particolare rilievo le procedure di circolarizzazione, l’analisi della documentazione contrattuale, la verifica dei valori di mercato e l’esame della situazione economico-finanziaria delle società coinvolte.

Una corretta attività di revisione consente pertanto di rafforzare l’attendibilità dell’informativa finanziaria e di garantire una rappresentazione più trasparente dei rapporti finanziari e patrimoniali all’interno del gruppo societario.

Scarica l’articolo in PDF

C.F e P.IVA: 01392340202 · Reg.Imp. di Mantova: n. 01392340202 · Capitale sociale € 210.400 i.v. · Codice destinatario: M5UXCR1

© 2026 Tutti i diritti riservati · Centro Studi Castelli Srl · Privacy · Cookie · Credits · Whistleblowing