I centri estivi dopo la riforma dello sport

La gestione fiscalmente corretta dei c.d. centri estivi ha sempre richiesto particolare attenzione al fine di poter considerarne i proventi un ricavo non commerciale per le associazioni. Limitatamente a queste attività svolte presso ASD e SSD, tralasciando in questa trattazione i centri estivi organizzati dagli ETS, occorre fare il punto sinteticamente su alcuni primi aspetti gestionali, quali ad esempio:

- quando il ricavo è commerciale e quando istituzionale;

- come organizzare pranzi e merende;

- sconti e riduzioni dei contributi versati;

- come retribuire i collaboratori e quando si possono utilizzare i nuovi contratti sportivi.

I ricavi derivanti dall’organizzazione di queste attività sono, come di consueto, non commerciali se rispettano le finalità istituzionalmente previste e si rivolgono ai soci dell’ente o ai tesserati delle Federazioni o Enti di promozione sportiva a cui il sodalizio è affiliato. In merito alle finalità è necessario anche individuare le discipline sportive: in particolare se nello statuto è previsto che l’ente svolge attività sportive legate, ad esempio, a pallacanestro e pallavolo, il centro estivo dovrà focalizzarsi su queste due discipline e non altre non riconosciute per l’ente sportivo in oggetto. Per tale motivo anche ora, in occasione dell’adeguamento dello statuto alla Riforma, è utile prevedere quali siano le discipline sportive utili da inserire nel nuovo statuto sociale.

Sul tema dei proventi ve ne sono alcuni che sono sempre di natura commerciale, anche se l’attività è rivolta a soci e tesserati, ossia la somministrazione alimenti e bevande, così come previsto dall’art. 148, c. 4 Tuir e ribadito dall’Agenzia delle Entrate nella Circolare n. 18/E/2018. Quindi eventuali pranzi e merende dovranno seguire il corretto trattamento fiscale e non essere considerati ricavi istituzionali.

Per quanto concerne invece sconti e riduzioni sui corrispettivi versati, ad esempio per chi iscrive più di un figlio o chi partecipa a più settimane consecutive, anche su questo argomento vi sono delle limitazioni, tenuto conto che si tratta di un ente non commerciale il cui fine è realizzare un’attività mutualistica suddividendo tra i partecipanti i costi per la sua realizzazione. Non è possibile effettuare alcuno sconto, riduzione o abbuono sui corrispettivi versati dai soci e tesserati per la frequenza, pratica considerata tipicamente commerciale da parte dell’Agenzia delle Entrate. Inoltre, anche una recente sentenza ha stabilito che applicare una scontistica “prova chiaramente la gestione dell’attività associativa secondo una logica imprenditoriale con lo scopo di offrire ai propri associati specifiche prestazioni dietro corrispettivo variabile” (Corte di Giustizia Tributaria di Secondo Grado della Calabria Sent. n. 1506/2023).

Il tema della retribuzione dei collaboratori è altrettanto delicato, in quanto non si deve dare per scontato di poter stipulare contratti sportivi. Ricordiamo prima di tutto che per poter sottoscrivere un contratto di collaborazione coordinata e continuativa a carattere sportivo come disciplinato dal D.Lgs. 36/2021 è necessario che il soggetto sia titolare di un tesseramento per analoga mansione: quindi un atleta non potrà essere anche un istruttore se l’ente di affiliazione non avrà concesso il relativo tesserino abilitante, inoltre è necessario che le discipline per le quali ha ricevuto l’abilitazione siano quelle effettivamente svolte durante il centro estivo.

Considerato che molti di questi campus sono “multi sport” potrebbe essere necessario avere tanti istruttori quante sono le discipline sportive proposte se gli istruttori non hanno, come è normale, abilitazioni per discipline anche molti diverse tra loro. È necessario inoltre rammentare che i contratti sportivi, in base alle previsioni normative, non possono avere una durata superiore alle 24 ore settimanali, mentre le giornate dei campus spesso sono organizzate su almeno 40 ore settimanali.

Si possono applicare altre forme contrattuali ovviamente, autonome o subordinate, ma è necessario effettuare delle valutazioni caso per caso in base alle concrete necessità del sodalizio sportivo con i propri consulenti.

Bilancio 2023 e organo di controllo/revisore

Entro il 29.05.2024, quale termine ultimo di deposito per i bilanci convocati nei termini ordinari di 120 giorni (data massima per l’assemblea dei soci per approvazione bilancio 2023: 29.04.2024) è necessario depositare il bilancio dell’esercizio 2023 e le eventuali relazioni sulla gestione, relazione del revisore, relazione dei sindaci.

A proposito dell’organo di controllo si ricorda che, come l’anno scorso, occorre verificare se si superano i limiti che obbligano l’impresa a dotarsi di tale organo. La nomina dell’organo di controllo o del revisore è obbligatoria per le società che:

- sono tenute a redigere il bilancio consolidato;

- controllano una società obbligata alla revisione legale dei conti;

- hanno superato per 2 esercizi consecutivi almeno uno dei seguenti limiti:

- totale dell’attivo dello stato patrimoniale: 4.000.000 euro;

- ricavi delle vendite e delle prestazioni: 4.000.000 euro;

- dipendenti occupati in media durante l’esercizio: 20 unità.

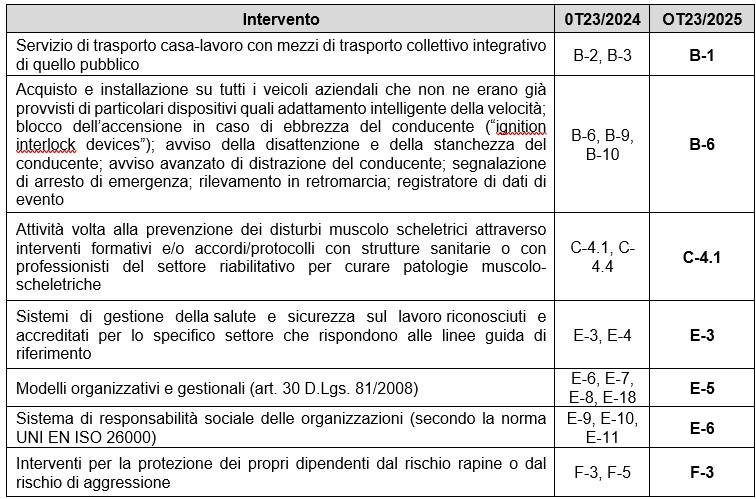

Modello OT23/2025: le istruzioni Inail

Come noto, la presentazione del modello OT23, con relativa documentazione probante allegata, entro il 28.02 (29.02, per gli anni bisestili), e il relativo accoglimento da parte dell’Istituto consentono alle aziende di beneficiare di una riduzione del tasso Inail nelle seguenti misure:

- 28% (per aziende fino a 10 lavoratori-anno del triennio);

- 18% (per aziende oltre i 10 e fino a 50 lavoratori-anno del triennio);

- 10% (per aziende oltre i 50 e fino a 200 lavoratori-anno del triennio);

- 5% (per aziende con oltre 200 lavoratori-anno del triennio).

Da notare, comunque, che la precondizione per tale beneficio è rappresentata dal possesso del DURC e dal rispetto della normativa in materia di salute e sicurezza che saranno verificati dalla sede Inail di competenza.

Rispetto a quanto sopra, con l’istruzione operativa del 18.04.2024, l’Inail ha reso note le novità del modello OT23 per l’anno 2025 nel quale, stante l’intento di dare continuità alle misure prevenzionali già previste nelle annualità precedenti, sono stati mantenuti la quasi totalità degli interventi presenti nel modulo precedente, aggiornandoli con le modifiche delle disposizioni normative intervenute e con alcuni miglioramenti nella comprensione del testo.

Oltre a questo, è stata aggiornata la documentazione probante la realizzazione dell’intervento, elemento necessario per ridurre l’attività di verifica da parte dell’Istituto, nonché l’eventuale contenzioso.

La struttura del modello OT23 / 2025

Il modulo presenta 72 interventi, divisi in 6 sezioni aventi le medesime denominazioni rispetto alle precedenti:

- Sezione A: prevenzione degli infortuni mortali (non stradali);

- Sezione B: prevenzione del rischio stradale;

- Sezione C: prevenzione delle malattie professionali;

- Sezione D: formazione, addestramento, informazione;

- Sezione E: gestione della salute e sicurezza: misure organizzative;

- Sezione F: gestione delle emergenze e DPI.

Tipologie di intervento

La prima novità consiste nella semplificazione degli interventi, adesso divisi soltanto in 2 tipologie (interventi di tipo “A” e interventi di tipo “B” in base alla maggiore o minore valenza prevenzionale), con annessa eliminazione dei punteggi attribuiti a ciascun intervento, invece presenti nella precedente versione.

Per poter accedere alla riduzione, l’azienda dovrà attuare, alternativamente:

- un intervento di tipo “A” (presenti nel modello 39 interventi);

- due interventi di tipo “B” (presenti nel modello 33 interventi).

Nuovi interventi

È stata ampliata l’offerta di interventi migliorativi delle condizioni di salute e sicurezza nei luoghi di lavoro, introducendone altri 18 che sono elencati all’interno della istruzione operativa.

Razionalizzazione degli interventi

In un’ottica di semplificazione, all’interno dell’OT23 sono stati ricondotti in un unico intervento due o più interventi del precedente modello. Oltre a questo:

- l’intervento relativo al sistema di rilevazione dei mancati infortuni (E10) è stato modificato, definendo criteri e istruzioni più particolareggiate sulle modalità di attuazione, anche alla luce del protocollo d’intesa tra Inail e Confimi Industria del 4.12.2020. Al modello OT23 è altresì allegato il modulo da utilizzare per la rilevazione, l’analisi e il trattamento dei mancati infortuni, ciò al fine di ridurre il contenzioso amministrativo;

- l’intervento E-12 del precedente modello, relativo alla realizzazione di modelli di rendicontazione di Responsabilità Sociale (es: bilancio di sostenibilità, bilancio sociale, report integrato, asseverati da parte di ente terzo), è stato eliminato, essendo presente nel modello 2025 un altro intervento di tipo “A” che premia l’adozione o il mantenimento di un sistema di Responsabilità Sociale certificato SA 8000 (E-8).

Scarica il modello OT23 / 2025

Scarica la guida alla compilazione del modello OT23 / 2025.

Maggiorazione del contributo previsto per la Nuova Sabatini

Il 5.04.2024 è stato pubblicato in Gazzetta Ufficiale il decreto del Ministero delle Imprese e del Made in Italy che consente l’accesso alla Nuova Sabatini in forma maggiorata per le PMI che deliberano un aumento del capitale sociale. Al potenziamento della misura sono destinati 80 milioni di euro.

Con tale provvedimento la Nuova Sabatini, che prevede l’abbattimento degli interessi sui finanziamenti per l’acquisto di beni strumentali ordinari, 4.0 o green, si arricchisce dunque di una nuova linea, sempre con l’obiettivo di facilitare l’accesso al credito delle imprese.

In particolare, il provvedimento prevede un abbattimento degli interessi pari al 5% per le micro e piccole imprese e al 3,575% per le medie imprese, portando ad un beneficio diretto del 15% per le micro e piccole imprese e del 10% per le medie imprese.

Possono accedere alla maggiorazione le micro, piccole e medie imprese appartenenti a tutti i settori produttivi (inclusi agricoltura e pesca, ad eccezione del settore inerente alle attività finanziarie e assicurative) che rispettino i seguenti requisiti:

- prima della richiesta di beneficio, abbiano deliberato un aumento di capitale sociale non inferiore al 30% del finanziamento richiesto e nella forma di conferimento in denaro;

ASD e SSD: contributi per eventi sportivi rilevanti

Con l’Avviso del 26.04.2024, il Dipartimento per lo Sport ha reso noto che, dalla stessa data, le associazioni sportive dilettantistiche (ASD) e le società sportive dilettantistiche (SSD), in forma singola o in forma associata, possono presentare istanze d’accesso ai contributi per la realizzazione di eventi sportivi di rilevanza nazionale e internazionale. Per l’anno 2024 le risorse ammontano a 5.660.750 euro.

Le domande devono essere effettuate attraverso la piattaforma informatica messa a disposizione dal Dipartimento per lo Sport. L’accesso alla piattaforma dedicata può avvenire esclusivamente tramite SPID del legale rappresentante. Le richieste di contributo dovranno essere caricate, a pena di irricevibilità, almeno 20 giorni prima della data dell’inizio dell’evento e comunque entro e non oltre il 15.12.2024.

Soggetti beneficiari – Possono fare domanda di accesso al contributo le associazioni sportive dilettantistiche (ASD) e le società sportive dilettantistiche (SSD), in forma singola o in forma associata, iscritte al Registro nazionale delle attività sportive dilettantistiche, i comitati organizzatori regolarmente costituiti, le Federazioni sportive nazionali e paralimpiche, le discipline sportive associate e paralimpiche, gli Enti di promozione sportiva e gli Enti e/o società pubbliche o private, purché abbiano un titolo di esclusività nell’organizzazione e/o realizzazione dell’evento per il quale viene richiesto il contributo.

Contitolari del trattamento dei dati personali

Ai sensi dell’art. 26 GDPR, rubricato “Contitolari del trattamento”, risulta espressamente stabilito che “[…] allorché due o più titolari del trattamento determinano congiuntamente le finalità e i mezzi del trattamento, essi sono contitolari del trattamento. Essi determinano in modo trasparente, mediante un accordo interno, le rispettive responsabilità in merito all’osservanza degli obblighi derivanti dal presente regolamento, con particolare riguardo all’esercizio dei diritti dell’interessato, e le rispettive funzioni di comunicazione delle informazioni di cui agli artt. 13 e 14, a meno che e nella misura in cui le rispettive responsabilità siano determinate dal diritto dell’Unione o dello Stato membro cui i titolari del trattamento sono soggetti. Tale accordo può designare un punto di contatto per gli interessati” e “l’accordo di cui al paragrafo 1 riflette adeguatamente i rispettivi ruoli e i rapporti dei contitolari con gli interessati. Il contenuto essenziale dell’accordo è messo a disposizione dell’interessato” e, infine, “indipendentemente dalle disposizioni dell’accordo, l’interessato può esercitare i propri diritti ai sensi del presente regolamento nei confronti di e contro ciascun titolare del trattamento”.

Dunque, la contitolarità di trattamento può configurarsi laddove vi sia la partecipazione congiunta di 2 o più soggetti nella definizione delle finalità e dei mezzi di un’operazione di trattamento. In tale prospettiva, appare utile verificare se il trattamento risulti o meno possibile senza la partecipazione di entrambi i soggetti. Nella contitolarità i trattamenti svolti da ciascun soggetto sono indissolubilmente legati.

Lavoratrici madri: comunicazione dei codici fiscali dei figli

La legge di Bilancio per l’anno 2024, all’art. 1, cc. 180-182, prevede che, per i periodi di paga dal 1.01.2024 al 31.12.2026, è riconosciuto un esonero del 100% della quota dei contributi previdenziali a carico del lavoratore, fino al mese di compimento del 18° anno di età del figlio più piccolo, alle lavoratrici:

- madri di 3 o più figli;

- con rapporto di lavoro dipendente a tempo indeterminato.

In via sperimentale, per i periodi di paga dal 1.01.2024 al 31.12.2024, tale esonero è riconosciuto fino al mese del compimento del 10° anno di età del figlio più piccolo anche alle lavoratrici:

- madri di 2 figli;

- con rapporto di lavoro dipendente a tempo indeterminato.

Tale misura non è destinata alle lavoratrici impiegate con contratto di collaborazione domestica.

Il beneficio è concesso nella misura massima di 3.000 euro annui, riparametrati su base mensile.

L’Inps, con la circolare 31.01.2024, n. 27, ha reso disponibili le istruzioni operative per applicare l’esonero a partire dal mese di gennaio 2024: per poter accedere alla misura, è fatto obbligo in capo alla lavoratrice di comunicare il codice fiscale dei figli al datore di lavoro, che a sua volta dovrà comunicarli all’Inps in fase di compilazione del modello UniEmens.

Disciplina delle società benefit (prima parte)

Normativa di riferimento – Le società benefit sono state introdotte nel nostro ordinamento giuridico dall’art. 1, cc. 376-384 L. 28.12.2015, n. 208 (c.d. legge di Stabilità 2016), in vigore dal 1.01.2016. Dalla lettura combinata dei commi 376 e 378, lett. a) del citato provvedimento, le società benefit possono essere definite come quelle società che nell’esercizio di un’attività economica, oltre allo scopo di dividerne gli utili, perseguono una o più finalità di beneficio comune e operano in modo responsabile, sostenibile e trasparente, nei confronti di persone, comunità, territori e ambiente, beni e attività socioculturali, enti e associazioni e altri portatori di interesse. In buona sostanza, una società che si configura come “società benefit” non è più spinta dalla sola ricerca del profitto, ma accanto a questo ha la possibilità di perseguire una finalità di beneficio comune (la società benefit si pone quindi come un’evoluzione o ibrido tra gli “enti profit” e quelli “non profit”).

Questa definizione di società benefit, essendo molto generica, lascia quindi lo spazio a ogni imprenditore di comprendere quale sia la modalità più opportuna per operare in modo socialmente responsabile.

Elementi essenziali – Gli elementi essenziali della società benefit sono i seguenti:

- lo scopo di lucro;

- la ricerca del beneficio comune, da intendersi come il perseguimento, nell’esercizio dell’attività economica della società benefit, di uno o più effetti positivi o la riduzione degli effetti negativi su una o più delle categorie indicate nel comma 376 L. 208/2015.

Cassazione: licenziamento valido se affittuario subentra nell’accordo

La sentenza della Corte di Cassazione n. 10213/2024 mette in luce le complesse dinamiche legate ai licenziamenti collettivi nel contesto di trasferimenti di azienda e accordi sindacali preesistenti.

Questo caso offre importanti chiarimenti sulla corretta tutela dei diritti dei lavoratori coinvolti in delicate situazioni aziendali.

Il contesto giudiziario – Una lavoratrice, inizialmente dipendente di una S.p.A. e successivamente di un’altra entità aziendale a seguito di un affitto di azienda, aveva impugnato il licenziamento, ritenendolo discriminatorio, ritorsivo e privo di giusta causa.

Il Tribunale di Gorizia le diede ragione, ordinando la reintegrazione nel posto di lavoro e il pagamento di un’indennità. La Corte d’Appello di Trieste confermò la sentenza, respingendo i ricorsi di entrambe le parti.

La S.p.A. decise quindi di rivolgersi alla Cassazione.

Il ricorso per Cassazione e la rilevanza degli accordi pregressi – La S.p.A. ha presentato ricorso per Cassazione, contestando l’interpretazione da parte della Corte d’Appello degli accordi pregressi e delle norme del Codice Civile riguardanti la correttezza del licenziamento della lavoratrice.

Assenza di comunicazione ENEA, non si perdono le detrazioni fiscali

Non vi è una disciplina sanzionatoria specifica che determina la decadenza delle agevolazioni relative alle detrazioni fiscali sugli interventi edilizi, in particolare di efficientamento energetico, per carente o tardiva comunicazione all’Enea. Così hanno sentenziato i giudici aditi della Corte di giustizia di primo grado di Reggio Emilia con la sentenza 12.02.2024, n. 46, avente ad oggetto il recupero della detrazione che il contribuente aveva maturato per l’esecuzione di taluni interventi edilizi di efficientamento energetico.

Il caso è quello di un contribuente che aveva presentato un ricorso contro una cartella di pagamento emessa dall’Agenzia delle Entrate per Irpef, oltre a sanzioni e interessi, per l’anno d’imposta 2017, per il recupero della detrazione d’imposta determinata sulla spesa relativa a interventi di efficientamento energico, per effetto della tardività della comunicazione all’Enea dei dati, di cui all’art. 4, c. 1-bis D.M. 19.02.2007.

Si evidenzia ulteriormente che anche in relazione agli interventi di recupero edilizio, agli interventi antisismici e al bonus mobili, a decorrere dal 1.01.2018, deve essere trasmessa telematicamente all’ENEA la citata comunicazione, ai sensi dell’art. 16, c. 2-bis D.L. 63/2013.